Η κυβέρνηση προχωρά στη μείωση των τεκμηρίων διαβίωσης, κατά 30% για τις κατοικίες και έως και 73% για ΙΧ αυτοκίνητα.

Το μέτρο εντάσσεται στο ευρύτερο πλαίσιο της φορολογικής μεταρρύθμισης που εξαγγέλθηκε από τη ΔΕΘ τον Σεπτέμβριο και περιλαμβάνεται στο σχέδιο νόμου που έθεσε την Τρίτη σε δημόσια διαβούλευση ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κυριάκος Πιερρακάκης, πριν πάρει το δρόμο της ψήφισης στην Βουλή τις επόμενες εβδομάδες.

Η παρέμβαση στα τεκμήρια διαβίωσης είναι τριπλή και οδηγεί σε:

– μείωση του τεκμαρτού εισοδήματος για κατοικίες κατά 30%,

– δραστική μείωση για αυτοκίνητα ανάλογα με τον κυβισμό και τις εκπομπές CO2, και

– εξαίρεση των εξαρτώμενων τέκνων με ίδιο εισόδημα από την ελάχιστη αντικειμενική δαπάνη των 3.000 ευρώ -ικανοποιώντας ένα πάγιο αίτημα ετών, ειδικά τρίτεκνων και πολύτεκνων.

Σύμφωνα με το νομοσχέδιο που δόθηκε στη δημοσιότητα, οι ελαφρύνσεις αυτές θα ισχύσουν άμεσα, ελαφρύνοντας και τα εισοδήματα που αποκτήθηκαν από 1.1.2025, για τα οποία οι φορολογούμενοι θα φορολογηθούν την άνοιξη του 2026.

Κατοικίες: Μείωση 30% έως 35%

Οι «αντικειμενικές δαπάνες διαβίωσης», όπως μετονομάστηκαν πριν 19 χρόνια τα περιβόητα τεκμήρια διαβίωσης, επιβάλλονται όταν το εισόδημα που δηλώνει ο φορολογούμενος υπολείπεται του τεκμαρτού που υπολογίζει η εφορία, με βάση ακίνητα, αυτοκίνητα, πισίνες, σκάφη ή άλλες υπηρεσίες και αποκτήματα που αυτός εμφανίζεται πως είχε κάθε έτος, η κατοχή των οποίων συνεπάγεται και αντίστοιχο κόστος συντήρησης.

Ο Κώδικας Φορολογίας Εισοδήματος προβλέπει πρόσθετο φόρο, που υπολογίζεται στη διαφορά δηλωθέντων και τεκμαρτών εισοδημάτων. Ανάλογα με το εισόδημα (χαμηλό-υψηλό) μπορεί ο φορολογούμενος να χάνει ή να περισώζει τις μειώσεις φόρων

Το βάρος είναι σημαντικό, ιδιαίτερα για τις κατοικίες: το τεκμήριο διαβίωσης δεν επιβάλλεται στον ιδιοκτήτη του ακινήτου όπως ο ΕΝΦΙΑ, αλλά σε όποιον διαμένει σε αυτό, δηλαδή και στον ενοικιαστή.

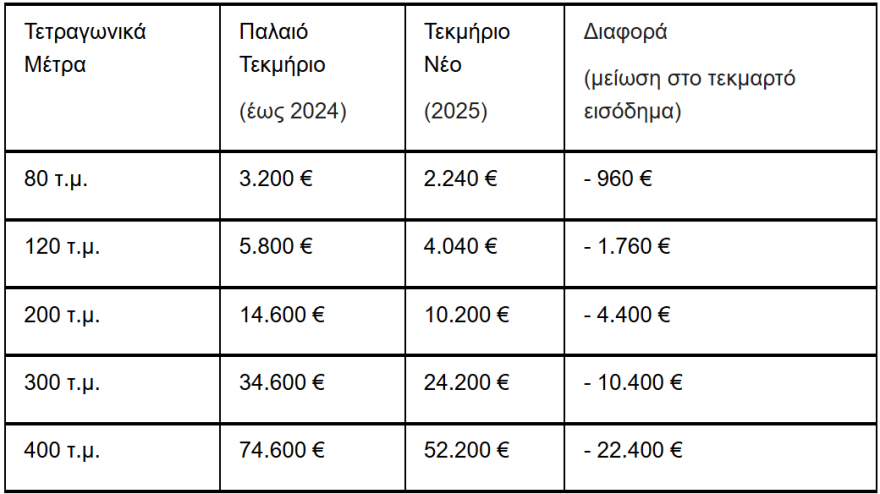

Η αναμόρφωση των τεκμηρίων για τις κατοικίες προβλέπει μείωση του οριακού συντελεστή κατά 30% για όλες τις κατηγορίες εμβαδών.

Με τα νέα δεδομένα, για μια κατοικία 80 τετραγωνικών μέτρων, το ετήσιο τεκμήριο μειώνεται από 3.200 ευρώ σε 2.240 ευρώ, εξοικονομώντας φόρους για εισόδημα έως 960 ευρώ. Ενώ για κατοικία 120 τ.μ., η μείωση στο τεκμαρτό φορολογητέο εισόδημα λόγω του σπιτιού, φτάνει και σε 1.760 ευρώ ετησίως (από 5.800 ευρώ σε 4.040 ευρώ)

Τεκμήρια κατοικίας: Τι αλλάζει

Οφέλη για «μεσαία τάξη» και ακριβές περιοχές

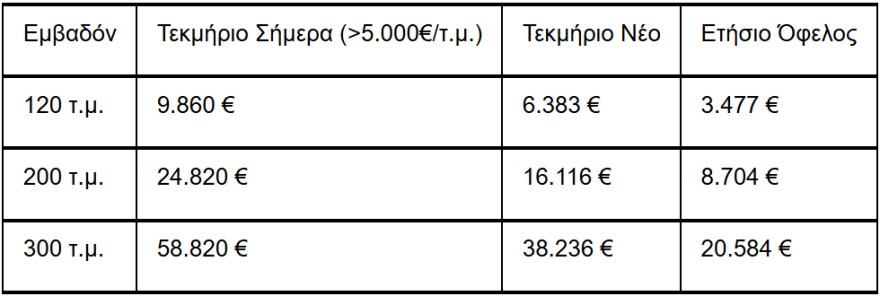

Από τον βασικό κανόνα υπολογισμού των τεκμηρίων, όμως, εκφεύγουν τα ακίνητα σε περιοχές με υψηλότερες τιμές ζώνης. Σε αυτές το τεκμαρτό εισόδημα επιδέχεται μεγάλη προσαύξηση. Για αυτό και η έκπτωση που τώρα εισάγεται, οδηγεί σε σημαντικό οικονομικό όφελος, καθώς η μείωση στο φορολογητέο εισόδημα φτάνει και στο 35%.

Το σημαντικότερο όφελος εμφανίζεται σε περιοχές με υψηλές τιμές ζώνης, όπου η μείωση φτάνει το 35%.

Πρακτικά για περιοχές με τιμή ζώνης από 2.800 έως 4.999 ευρώ ανά τετραγωνικό μέτρο—όπως τμήματα της Γλυφάδας, του Χαλανδρίου και άλλων προαστίων — η προσαύξηση μειώνεται από 40% σε 30%.

Για παράδειγμα, μια κατοικία 120 τ.μ. σε τέτοια περιοχή είχε τεκμήριο 8.120 ευρώ, το οποίο μειώνεται στα 5.252 ευρώ, με «κούρεμα» 2.868 ευρώ ετησίως. Ενώ για κατοικία 200 τ.μ., το τεκμαρτό εισόδημα μπορεί να μειώνεται και έως 7.180 ευρώ (από 20.440 ευρώ σε 13.260 ευρώ το χρόνο).

Ακόμη μεγαλύτερη ελάφρυνση παρατηρείται σε VIP περιοχές με τιμή ζώνης άνω των 5.000 ευρώ το τετραγωνικό μέτρο, όπως Κολωνάκι, Ψυχικό, Εκάλη και παραθαλάσσιες ζώνες της νότιας Αθήνας.

Εδώ η προσαύξηση μειώνεται από 70% σε 58%, επιφέροντας συνολική μείωση 35%.

Αυτοκίνητα: «Πράσινες» μειώσεις για νέα ΙΧ

Στα αυτοκίνητα, εισάγεται ένα υβριδικό σύστημα υπολογισμού που συνδυάζει τα κυβικά με τις εκπομπές CO2, ευνοώντας τα φιλικότερα προς το περιβάλλον οχήματα.

Τα υβριδικά και τα μικρού κυβισμού αυτοκίνητα γνωρίζουν τις μεγαλύτερες μειώσεις, ενώ προβλέπεται ελάχιστο ετήσιο τεκμήριο 2.000 ευρώ για αυτοκίνητα έως 1.200 κυβικά. Αφορά όμως μόνο αυτοκίνητα που έχουν ταξινομηθεί μετά την 1η.11.2010 και όχι παλαιότερα οχήματα.

Παραδείγματα ανά Μάρκα

Ενδεικτικά, όπως προκύπτει από το νέο τρόπο υπολογισμού, για ένα καινούριο αυτοκίνητο 1.798 κ.εκ., που εκπέμπει 99 g/km CO2 (πχ Toyota Corolla 1.8 140 Hybrid), το τεκμήριο καταρρέει από 7.600 ευρώ σε 2.000 ευρώ, με μείωση 73,7%.

Ακόμα και αν αντί για καινούργιο αυτοκίνητο, ήταν ένα αντίστοιχο δεκαετίας όπου ως τώρα είχε «μισό» τεκμήριο (3.800 ευρώ) η μείωση τώρα στα 2.000 ευρώ σημαίνει «κούρεμα» 47,4% στο τελικό φορολογητέο εισόδημα, για όποιον έχει τέτοιο όχημα.

Για ένα άλλο όχημα 1.498 κ.εκ. με εκπομπές 102 g/km CO2 (πχ Honda Jazz 1.5 Hybrid) το τεκμήριό του μέχρι τώρα ήταν 5.800 ευρώ (ως νέο) ενώ έπεφτε κατά 50% (στα 2.900 ευρώ) μετά μια δεκαετία.

Από φέτος πλέον η εφορία θα υπολογίζει «τεκμαρτό» εισόδημα μόλις 2.000 ευρώ δηλαδή μείωση 65,5% (ή 31% εν σχέσει με ένα δεκαετίας).

Ακόμη και ένα «οικονομικό» αυτοκίνητο 999 κ.εκ. (πχ Fiat 500 1.0 70) κερδίζει μείωση 50%, από 4.000 ευρώ σε 2.000 ευρώ, δηλαδή όσο θα είχε μετά τη συμπλήρωση μιας δεκαετίας στους δρόμους.

Στην premium κατηγορία, το BMW 116i (1.499 κ.εκ., 129 g/km CO2) αποκτά τεκμήριο 2.210 ευρώ έναντι 5.800 ευρώ—μείωση 61,9%. Το Mercedes A200 (1.332 κ.εκ., 133 g/km CO2) μειώνεται από 5.200 ευρώ σε 2.330 ευρώ (-55,2%).

Εντυπωσιακές μειώσεις παρατηρούνται και σε μεγαλύτερα μοντέλα: πχ για Audi A4 35tfsi (1.984 κ.εκ.) το τεκμήριο πέφτει από 8.800 ευρώ στα 2.450 ευρώ (-72,2% θεωρητικά, -44,3% τελικά), ενώ το diesel Audi Q3 35tdi (1.968 κ.εκ.) μειώνεται από 8.800 ευρώ σε 2.645 ευρώ (-69,9%).

Ποιοι ωφελούνται

Από τη μείωση των τεκμηρίων διαβίωσης ωφελούνται συνολικά 477.000 φορολογούμενοι που σήμερα επιβαρύνονται λόγω διαφοράς μεταξύ δηλωθέντος και τεκμαρτού εισοδήματος.

Το μέτρο αφορά κυρίως τη μεσαία τάξη, ιδιοκτήτες και ενοικιαστές κύριας κατοικίας, καθώς και νοικοκυριά με ένα ή περισσότερα αυτοκίνητα.

Το συνολικό ετήσιο δημοσιονομικό κόστος ανέρχεται σε 40 εκατομμύρια ευρώ, ποσό που εντάσσεται στον ευρύτερο προϋπολογισμό των 2,7 δισεκατομμυρίων ευρώ για τα μέτρα της ΔΕΘ 2025.

Η μείωση εφαρμόζεται από το φορολογικό έτος 2026 και είναι μόνιμη και επαναλαμβανόμενη και τα επόμενα έτη.

Εξορθολογισμός

Πέρα από τις μειώσεις, η μεταρρύθμιση περιλαμβάνει και την εξαίρεση των εξαρτώμενων τέκνων που διαθέτουν ίδιο εισόδημα από την ελάχιστη αντικειμενική δαπάνη των 3.000 ευρώ που επιβάλλεται σε κάθε φυσικό πρόσωπο -μόνο και μόνον επειδή… ζει και αναπνέει.

Αυτό σημαίνει ότι οικογένειες με εργαζόμενα τέκνα δεν θα επιβαρύνονται πλέον με τεκμαρτό εισόδημα για τα παιδιά τους που έχουν δική τους φορολογική ταυτότητα.

Η μείωση των τεκμηρίων συνοδεύεται από τη γενικότερη αναμόρφωση της φορολογικής κλίμακας που ωφελεί 4 εκατομμύρια φορολογούμενους, τη μείωση του ΕΝΦΙΑ σε μικρούς οικισμούς και την εισαγωγή ενδιάμεσου συντελεστή 25% στα ενοίκια.

Το σύνολο των μέτρων στοχεύει στην ενίσχυση της αγοραστικής δύναμης της μεσαίας τάξης εντός των δημοσιονομικών στόχων της χώρας.

Βρείτε μου μία μη κομουνιστική χώρα (επίσημα) που έχει τεκμήρια διαβίωσης, και φορολογεί το κόσμο θεωρώντας ως εισόδημα το σπίτι, βάρκα και αυτοκίνητο που αγόρασαν/έχτησαν πριν 30 χρόνια οι γονείς ή οι παπούδες τους.

Την ίδια ώρα επίσης που έχει άλλα 2+ χαράτσια για το καθένα από άλλους φόρους.

Ξυπνάτε ρεεε. Η ΦΟΡΟΛΟΓΙΑ ΕΙΝΑΙ ΛΗΣΤΕΙΑ.